为什么我会去查这个“好分期”?

最近我一个多年的老伙计,叫他老刘,他被一个分期广告给迷住了。他想买个新的摄影设备,一万多块钱,手头有点紧,就琢磨着分期付款。他跑来问我,说这个“好分期”看起来不错,广告上说日利率才0.03%,他算了一下,一年下来才几个钱?这不是比银行便宜多了吗?

我听完就知道,这又是金融机构玩文字游戏的老把戏了。以前我就是做金融数据分析的,这种把戏我闭着眼睛都能看穿。但我不能光动嘴皮子说它高,我得把数据甩他脸上,让他心服口服。

我决定自己动手,把这个“好分期”的收费标准从头到尾扒个干净。

动手实践:我下载,我申请,我记录

我立马就动手了。我先在手机上找到了这个“好分期”的小程序入口,点进去,按照流程一步步操作。我没有真的借钱,只是模拟了一个借款流程,目的是获取他们的报价单。

我模拟了两次主要的申请场景:

- 场景一:借款金额10,000元,分期12个月。

- 场景二:借款金额5,000元,分期6个月。

这个过程很关键,我把每一个报价页面的截图都拍了下来,特别是那个“还款详情”按钮,我点了进去,把所有的费用项都记录了下来。我发现,他们果然不傻,收费名目给你分得清清楚楚,但又让你眼花缭乱。

在12个月分期10,000元的那个模拟案例里,我清清楚楚看到,他们显示的“利息”是很低,但旁边还跟着好几个名目:一个叫“平台服务费”,一个叫“信息审核费”,有时候甚至还捆绑一个“保险保障费”。这些杂七杂八的费用,加起来比那个真正的“利息”高多了!

扒皮收费项目:不是利息就是手续费

我把这些数据全部搬到了我的Excel表格里,开始拆分和合并。

我把每月还款额里的所有非本金部分,全部看作是我的借款成本。这些成本包括了他们说的“利息”和那些听起来冠冕堂皇的“服务费”。

在那个10,000元、分12期的案例中,表面上看起来,我每个月还的利息好像只有几十块钱。但当我把所有“平台服务费”和“审核费”加进去之后,我发现这笔钱的总成本,已经不是广告里说的那么回事了。

我把所有费用项汇总,然后计算出了总的借款成本。这笔成本,在总借款10,000元的情况下,一年下来可能要花掉我1800元到2200元不等,具体看它给我匹配了哪个资金方,这中间还有个浮动区间。

这就是猫腻所在:他们通过把高额的费用拆分成各种“服务费”,来掩盖真实的资金使用成本。普通人一看利息低,就觉得赚了,根本不会去深究那个“平台服务费”是什么东西。

算一笔账:从表面利率到真实年化

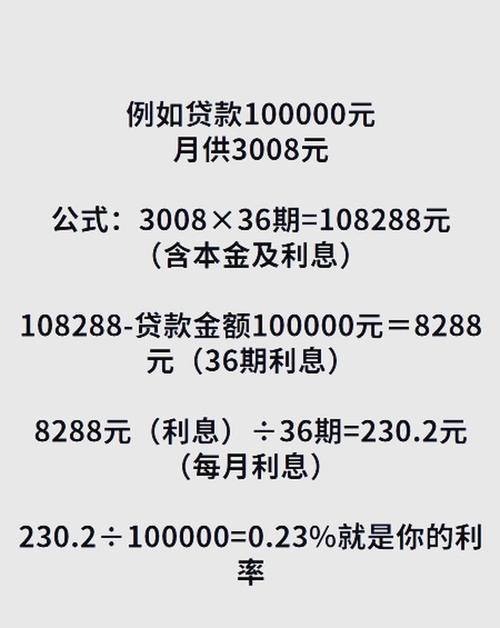

光知道总成本还不行,金融产品最重要的是“年化利率”(APR,也就是你实际付出的年化代价)。

我用了一个常用的内部收益率(IRR)计算器(如果你没有,用很多银行的在线贷款计算工具也能估算),输入了我模拟的每一次还款金额和时间点。

要知道,分期还款是“等额本息”或者“等本等息”的模式,你每个月都在还本金,所以你的实际占用资金是在递减的。但他们收你的服务费,是按照最初的借款总额来算的,这就导致了一个巨大的差异。

我把那笔10,000元的借款数据扔进了计算器,结果出来了,非常震撼:

- 他们的广告日利率0.03%,换算成年化,表面上看起来是10.95%。

- 但我实际算出来的,包含了所有服务费的真实年化利率,竟然高达24%左右!

为什么有这么高的差距?因为他们收取的那些“服务费”,在你每个月还款的也按照你最初借的10,000元全额来收。但你第二个月,实际只欠他们不到9000块了,你还在为那消失的1000块付服务费。这个就是他们的核心套路。

最终好分期的利息到底高不高?

我把这些截图和计算结果一股脑儿丢给了老刘看。他看完以后,嘴巴张得老大,表示以后再也不相信那种只看日利率的广告了。

我的实践记录结论很明确:好分期的利息,或者说它的综合资金成本,是非常高的。它远远超过了大部分银行消费贷的利率水平,已经触及了国家对于民间借贷利率红线(虽然他们会用各种服务费来规避)。

如果你问我“好分期利息高不高?”我的回答是:高,高的离谱。你必须像我这样,把所有的费用项扒开揉碎了,用真实的年化利率去衡量,才能看到它隐藏在“服务费”下面的真面目。永远不要只看广告里那些漂亮的数字,一定要亲自去模拟一遍,把每一分钱的去向都记录下来,算清楚。